超长债靠近的是风险如故契机?

摘要

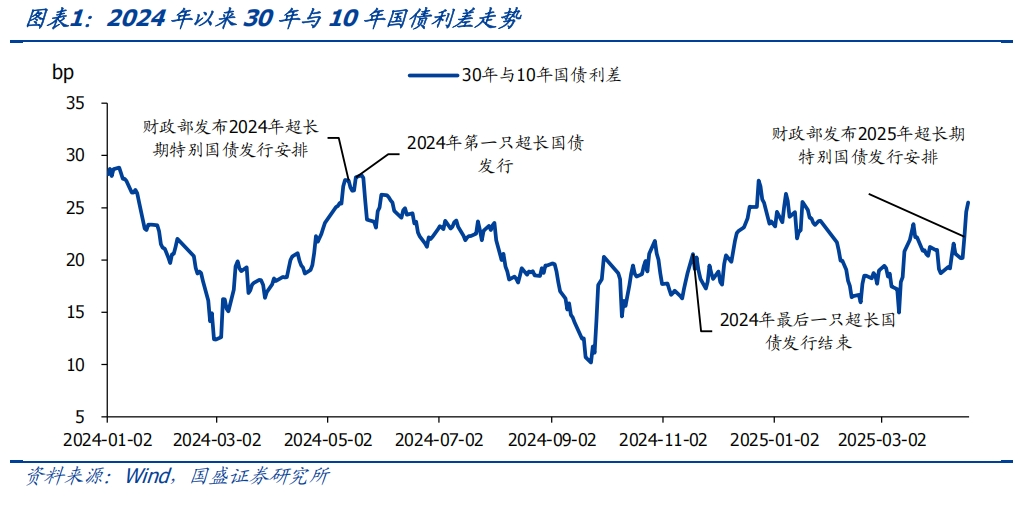

本周债市总体摇荡,超长债利率有所上行。本周商场参加摇荡阶段,10年国债微幅回落0.8bps至1.65%。信用债相似变化幅度有限,3年和5年AAA-二级成本债本周变化不到1bps,1年AAA存单利率微幅回升1.8bps至1.76%。变化均较为有限。但超长债高潮较为光显,30年国债本周累计高潮4.1bps至1.90%。30年和10年国债利差攀升至25bps的高位。

供给冲击或是最近超长债权贵走弱的主要原因。本周财政部公布了超恒久卓越国债刊行计较,而况下周4月24日将有两期共计1210亿元超恒久卓越国债落地刊行。从此前训导来看,供给冲击预期之下,超长债利差频频有所拉大。旧年5月13日超恒久卓越国债刊行计较公布时,30年与10年利差也权贵拉大。但跟着预期领路,后续刊行初始落地之后,利差频频出现趋势性收窄,旧年5月17日卓越国债初始刊行之后,超长债利差就初始迟缓回落。裸露超恒久卓越国债的刊行影响的更多可能是预期。

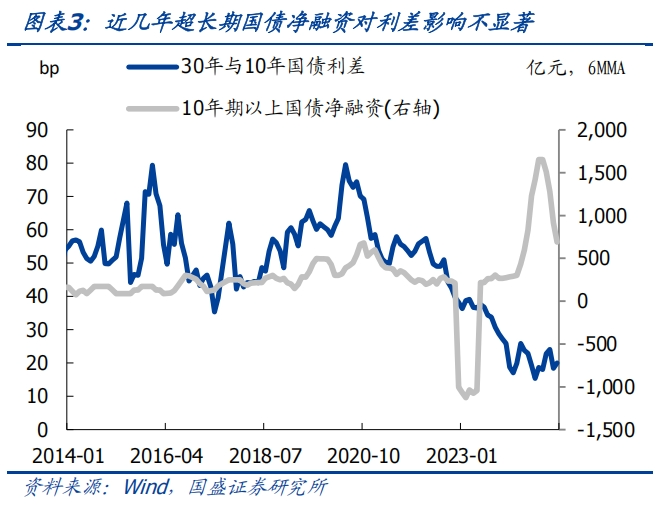

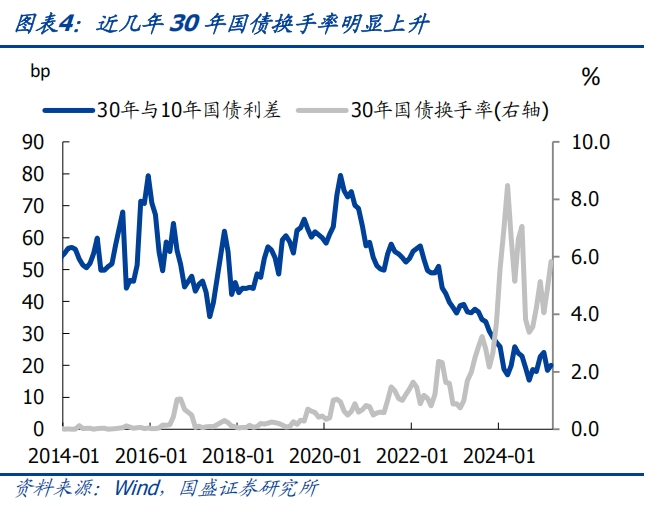

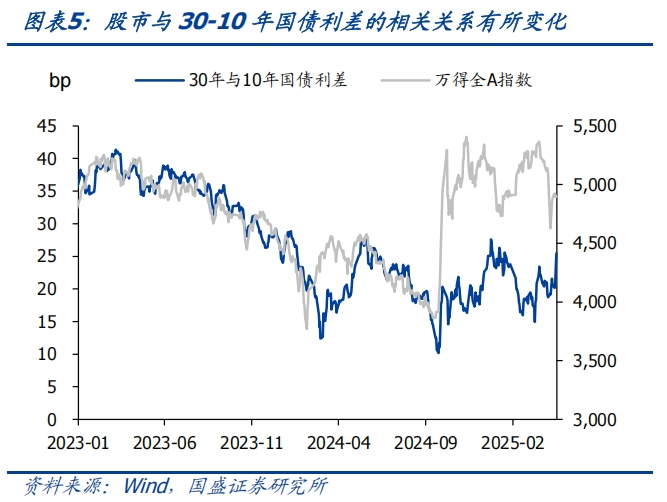

那么怎样分析超长债期限利差变化,哪些是决定要素呢?领先,资金价钱影响弧线斜率,同期也影响超长债的期限利差。从训导数据来看,30年与10年国债利差与R007之间存在权贵的负接洽性。近期资金价钱有所回落,弧线斜率有所规复,一定历程上提高了超长债斜率水平。其次,超长债供给对30年与10年国债利差有所影响,但并不相等权贵。超长债供给放量时候并未伴跟着利差的大幅抬升,如旧年11月与12月。咱们邻接这一方面受总体债券供求环境影响,另一方面,供给的冲击或更多反应在预期中,内容落地时候影响反而有限。再次,超长债换手率高潮对利差有权贵的影响。2023年以来,超长债换手率出现大幅攀升,以新券和次新券的换手率来算计30年国债的换手率,30年国债月均日度换手率从2023年2月份不及1%抬升至2024年3月的8.5%,本年3月一经保捏在6%的高位。超长债由建立品种转为往复品种,给超长债价钱带来溢价,这带来超长债和长债利差核心水平的下降。临了,股市线路对超长债利差期限利差也存在一定影响,股市走势反应风险偏好,进而波折影响到超长债的建立意愿,进而改换超长债期限利差。但这种接洽性也不是皆备领路,旧年底到本年2月上旬,超长债期限利差与股市走势则是反向。

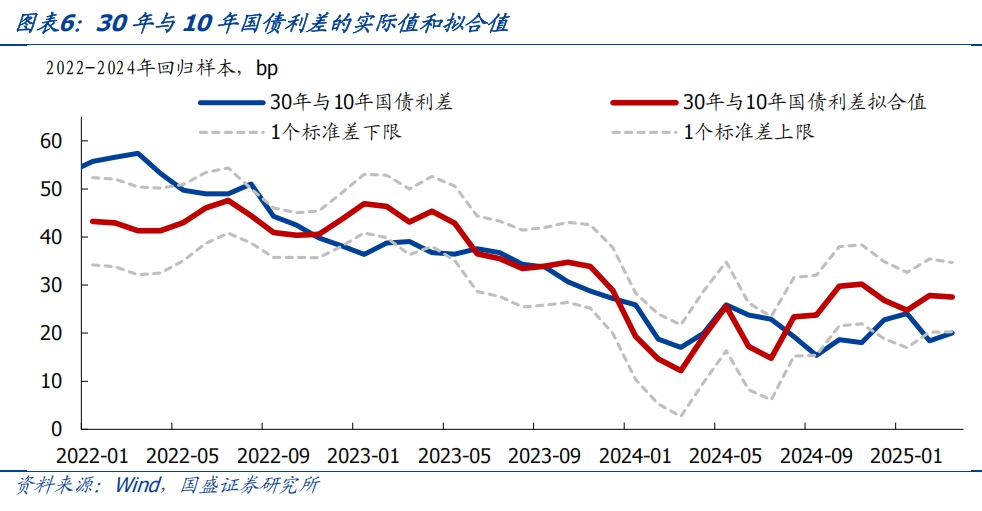

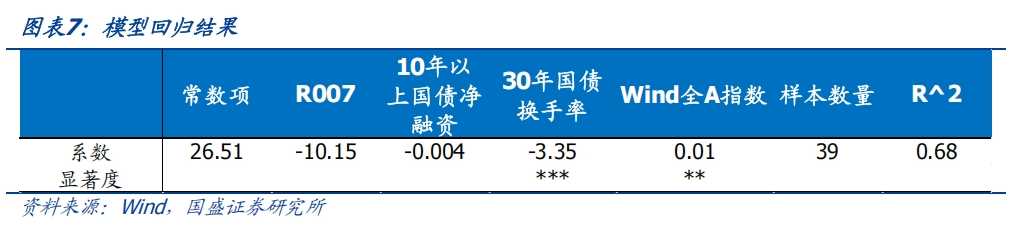

咱们尝试构建定量的订价模子。咱们以R007月均值、30年国债月度换手率、10年以上的超长国债净融资(6MMA)以及Wind全A指数行为证明变量,对30-10年国债利差进行总结证明。有计划到30-10年国债利差趋势性变化是从2020年之后,而况超长债换手率大幅度高潮是从2023年之后,因此咱们收用2022年以来的月度样本数据进行总结分析。从总结成果来看,方程有相对较强的证明武艺,拟合弧线大略灵验地反应30-10年利差的变化。

面前超长债期限利差处于合理范围,从当今假设和节律来看,后续超长债期限利差存在回落可能。面前超长债期限利差处于合理范围,从当今假设和节律来看,后续超长债期限利差存在回落可能。假设4-6月R007隔离为1.7%、1.6%和1.6%,超长国债净融资在4、5、6月隔离为0.15、0.2、0.2万亿元,换手率看护6.8%,假设股指保捏面前水平,阐发2022-2024年样本总结的拟合模子,对应的4-6月30年与10年国债利差核心隔离为24.1、24.4和23.6bps。均低于面前水平,裸露利差存在裁减空间。同期供给对超长债的影响更多在预期,内容落地之后,利差频频会有所下降。因此无需过度担忧超长债治愈风险,翌日反而存在契机。

面前环境一经故意于债市。1季度经济数据苍劲,但跟着关税冲击落地以及抢出口要素消退,需求增速或承压。换取高频数据裸露的房地产销售等放缓,需求在2季度压力高潮。同期,近期大量商品价钱下落等要素也加多了物价压力。因而,需要宽松战略发力来领路需求,其中天然包含宽松的货币环境。因此,联系于1季度,合座环境更故意于债券利率下行。但战略落地节律的不细目影响利率下行节律与弧线的步地。落地节律安宁可能酿成利率的安宁下行和弧线连续保捏平坦景色。

利率或摇荡下行,残忍连续保捏中性以上久期。天然从关税战略来看,当今进一步加重概率有限,而更多会是优化,后续存眷点或更多在于交易战略博弈和契约落定情况。但交易对经济和物价的冲击落地才刚刚初始。对咱们来说,关税对需乞降物价的负面冲击需要战略更多的领路内需。而在领路内需方面,财政可能更为积极,而货币的宽松更多是合作和被迫的,但也必不成少。因此,利率的下行可能是摇荡走低。蛊惑面前利率弧线斜率迟缓规复的情况,咱们残忍保捏中性以上久期,长债利率一经有望鼎新低。

风险领导:外部风险超预期;货币战略超预期;风险偏好规复超预期。

本周债市总体摇荡,超长债利率有所上行。本周商场参加摇荡阶段,10年国债微幅回落0.8bps至1.65%。信用债相似变化幅度有限,3年和5年AAA-二级成本债本周变化不到1bps,1年AAA存单利率微幅回升1.8bps至1.76%。变化均较为有限。但超长债高潮较为光显,30年国债本周累计高潮4.1bps至1.90%。30年国债利率的大幅攀升也导致30年和10年国债利差攀升至25bps的高位。

供给冲击或是最近超长债权贵走弱的主要原因。本周财政部公布了超恒久卓越国债刊行计较,而况下周4月24日将有两期共计1210亿元超恒久卓越国债落地刊行。从此前训导来看,供给冲击预期之下,超长债利差频频有所拉大。旧年5月13日超恒久卓越国债刊行计较公布时,30年与10年利差也权贵拉大。但跟着预期领路,后续刊行初始落地之后,利差频频出现趋势性收窄,旧年5月17日卓越国债初始刊行之后,超长债利差就初始迟缓回落。裸露超恒久卓越国债的刊行影响的更多可能是预期。

那么怎样分析超长债期限利差变化,哪些是决定要素呢?咱们尝试寻找证明变量,来对30年与10年国债利差进行分析。领先,资金价钱影响弧线斜率,同期也影响超长债的期限利差。从训导数据来看,30年与10年国债利差与R007之间存在权贵的负接洽性,裸露资金价钱对弧线斜率存在光显的影响。近期资金价钱有所回落,弧线斜率有所规复,一定历程上提高了超长债斜率水平。其次,超长债供给对30年与10年国债利差有所影响,但并不相等权贵。逻辑上,供给加多导致超长债期限利差高潮这是平常情况,但内容情况来看,并不老是如斯。超长债供给放量时候并为伴跟着利差的大幅抬升,如旧年11月与12月。咱们邻接这一方面受总体债券供求环境影响,另一方面,供给的冲击或更多反应在预期中,内容落地时候影响反而有限。再次,超长债换手率高潮对利差有权贵的影响。2023年以来,超长债换手率出现大幅攀升,以新券和次新券的换手率来算计30年国债的换手率,30年国债月均日度换手率从2023年2月份不及1%抬升至2024年3月的8.5%,本年3月一经保捏在6%的高位。超长债由建立品种转为往复品种,给超长债价钱带来溢价,这带来超长债和长债利差核心水平的下降。临了,股市线路对超长债利差期限利差也存在一定影响,股市走势反应风险偏好,进而波折影响到超长债的建立意愿,进而改换超长债期限利差。但这种接洽性也不是皆备领路,旧年底到本年2月上旬,超长债期限利差与股市走势则是反向,而非同向。

咱们尝试构建定量的订价模子。咱们以R007月均值、30年国债月度换手率、10年以上的超长国债净融资(6MMA)以及Wind全A指数行为证明变量,对30-10年国债利差进行总结证明。有计划到30-10年国债利差趋势性变化是从2020年之后,而况超长债换手率大幅度高潮是从2023年之后,因此咱们收用2022年以来的月度样本数据进行总结分析。从总结成果来看,方程有相对较强的证明武艺,拟合弧线大略灵验地反应30-10年利差的变化。其中,超长债换手率和Wind全A对超长债期限利差有较强的证明力。

面前超长债期限利差处于合理范围,从当今假设和节律来看,后续超长债期限利差存在回落可能。假设4-6月R007隔离为1.7%、1.6%和1.6%,超长国债净融资在4、5、6月隔离为0.15、0.2、0.2万亿元,换手率看护6.8%,假设股指保捏4月18日水平,阐发2022-2024年样本总结的拟合模子,对应的4-6月30年与10年国债利差核心隔离为24.1、24.4和23.6bps。均低于面前水平,裸露利差存在裁减空间。同期供给对超长债的影响更多在预期,内容落地之后,利差频频会有所下降。因此无需过度担忧超长债治愈风险,翌日反而存在契机。

面前环境一经故意于债市。1季度经济数据苍劲,但跟着关税冲击落地以及抢出口要素消退,需求增速或承压。换取高频数据裸露的房地产销售等放缓,需求在2季度压力高潮。同期,近期大量商品价钱下落等要素也加多了物价压力。因而,需要宽松战略发力来领路需求,其中天然包含宽松的货币环境。因此,联系于1季度,合座环境更故意于债券利率下行。但战略落地节律的不细目影响利率下行节律与弧线的步地。落地节律安宁可能酿成利率的安宁下行和弧线连续保捏平坦景色。

利率或摇荡下行,残忍连续保捏中性以上久期。天然从关税战略来看,当今进一步加重概率有限,而更多会是优化,后续存眷点或更多在于交易战略博弈和契约落定情况。但交易对经济和物价的冲击落地才刚刚初始。对咱们来说,关税对需乞降物价的负面冲击需要战略更多的领路内需。而在领路内需方面,财政可能更为积极,而货币的宽松更多是合作和被迫的,但也必不成少。因此,利率的下行可能是摇荡走低。蛊惑面前利率弧线斜率迟缓规复的情况,咱们残忍保捏中性以上久期,长债利率一经有望鼎新低。

风险领导:外部风险超预期;货币战略超预期;风险偏好规复超预期。

]article_adlist-->

]article_adlist-->(转自:债文新说)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:保安也被“竞业截至”?过错! 下一篇:多家A股公司一季度事迹大增: 纷乱特材净利同比增长近15倍 日久光电净利润增346% 大金重工净利润增336%